La Responsabilité Civile : des textes à la pratique

La souscription d’une assurance Responsabilité Civile Professionnelle (RCP) et Exploitation (RCE) est obligatoire pour exercer en libéral. Le professionnel exerçant en libéral est, en effet, responsable de ses décisions, tout comme des actes qu’il accomplit.

1. Le principe de la Responsabilité Civile

Pour que la RC soit engagée, 3 conditions doivent être réunies : un dommage (ou préjudice), un fait générateur et un lien de causalité entre les 2.

Le dommage peut être matériel (atteinte à un bien meuble ou immeuble), corporel (atteinte à l’intégrité physique d’une personne) ou immatériel (perte pécuniaire résultant de l’interruption d’un service, de la perte de jouissance d’un bien ou de la perte d’exploitation de la victime).

Pour demander réparation, la victime doit prouver l’existence du lien de causalité entre le fait générateur et le dommage.

Le Code Civil mentionne que la réparation peut être demandée en cas de faute, de négligence ou d’imprudence.

Il convient de distinguer le dommage immatériel selon s’il est :

→ Consécutif, soit la conséquence d’un dommage matériel ou corporel garanti par le contrat. L’expert-comptable vous guidera vers le choix de la structure la mieux adaptée à votre situation : entreprise individuelle, EIRL, SARL/SELARL,…

→ Non consécutif, soit lié à un dommage non garanti par le contrat.

2. RCE ou RCP ?

Le contrat RC se compose de plusieurs garanties.

La Responsabilité Civile Exploitation

La Responsabilité Civile Exploitation (RCE) vise à couvrir les préjudices causés dans l’exploitation de l’activité. La RCE concerne les dommages qui ne sont pas liés aux actes de soins. Par exemple : au domicile d’un patient, vous marchez malencontreusement sur les lunettes de celui-ci. Votre patient sera remboursé sur la base de la facture qu’il fournira. Selon votre contrat, vous devrez supporter le montant de la franchise.

En cas d’accueil d’un stagiaire ou d’embauche d’un salarié, il convient de vérifier que votre RCE interviendra également pour les dommages issus des agissements d’autres personnes liées à l’activité du cabinet.

La Responsabilité Civile Professionnelle

La Responsabilité Civile Professionnelle (RCP) sera actionnée en cas de dommages résultant de soins prodigués au patient. Le soin doit figurer dans le référentiel de compétences défini par la profession. Le praticien doit être en situation légale d’exercice.

Vous devez préciser à votre assureur vos activités annexes, comme l’ostéopathie pour les kinésithérapeutes ou la médiation animale pour les éducateurs, afin que les garanties souscrites soient en conformité avec les risques liés à la pratique de celles-ci.

Veillez à vérifier que votre contrat vous couvre dans le cadre de vos stages de formation continue, pour vos activités de formateur mais également votre implication éventuelle en tant que bénévole d’une association sous le couvert de votre spécialité.

3. La contribution au fonds de garantie des professionnels de santé libéraux

L’augmentation de la fréquence des réclamations dans le domaine paramédical ainsi que les montants demandés à titre de dommages et intérêts ont eu deux conséquences chez les assureurs.

Les plafonds de garantie

Depuis la loi de finances 2012, les plafonds de garantie sont dorénavant fixés à 8 millions d’euros par sinistre et 15 millions d’euros par année d’assurance. Les assureurs garantissant les risques dans le domaine du paramédical ont l’obligation de s’en tenir à ces montants minimums.

La contribution au fonds de garantie

Depuis 2012, les professionnels de santé doivent également s’acquitter d’une contribution destinée à alimenter un fonds de garantie (« Fonds de garantie des dommages consécutifs à des actes de prévention, de diagnostic ou de soins »), en sus de la cotisation pour leur RCP. Ce fonds a été créé pour prendre le relai en cas de différence entre le montant des dommages indemnisés par l’assureur et le montant constaté par la décision de justice. Il est également mobilisable en cas d’expiration de la garantie subséquente (cf. § 7). Cette somme est exigible une seule fois dans l’année (1).

Aussi, si vous changez d’assureur, demandez à votre précédente compagnie une attestation précisant que vous vous êtes bien acquitté de cette somme.

4. Focus sur la Responsabilité des salariés

En matière de RC, l’employeur couvre les agissements de ses salariés. Ainsi, en cas de dommages et intérêts demandés par une victime, il relève de l’assurance de l’employeur de veiller à l’indemnisation des tiers.

Ce principe ne s’applique pas en cas de faute personnelle ou d’agissement en dehors de la limite des missions imparties. Un contrat souscrit à titre individuel permet de garantir le salarié dans ce type de circonstances.

En matière de Responsabilité Pénale, le fonctionnement est le même que pour le professionnel à titre libéral, à savoir que le salarié est responsable personnellement en cas de mise en cause.

5. La question de la Responsabilité Pénale

La Responsabilité Pénale sera mise en cause en cas d’infraction faisant suite au non-respect d’une norme sociale (violation du secret professionnel, exercice illégal de la profession…).

Par l’intermédiaire d’une garantie Défense Pénale incluse dans votre contrat RC ou dans une assurance Protection Juridique Professionnelle, vous pouvez bénéficier d’une prise en charge des frais de justice. Vous devrez en revanche assumer la peine et le paiement de l’amende afférente à l’affaire concernée.

6. L’intérêt de compléter RCP et RCE par une assurance Protection Juridique

La Protection Juridique vous permet en cas de litige, d’exposer la situation auprès d’un juriste, d’être conseillé voire d’être représenté et défendu. C’est un complément essentiel pour faire face aux conflits nés de votre activité que ce soit avec un fournisseur, avec un confrère, un organisme social, de prévoyance ou de retraite. Cependant, tous ne s’appliquent pas à un contexte professionnel.

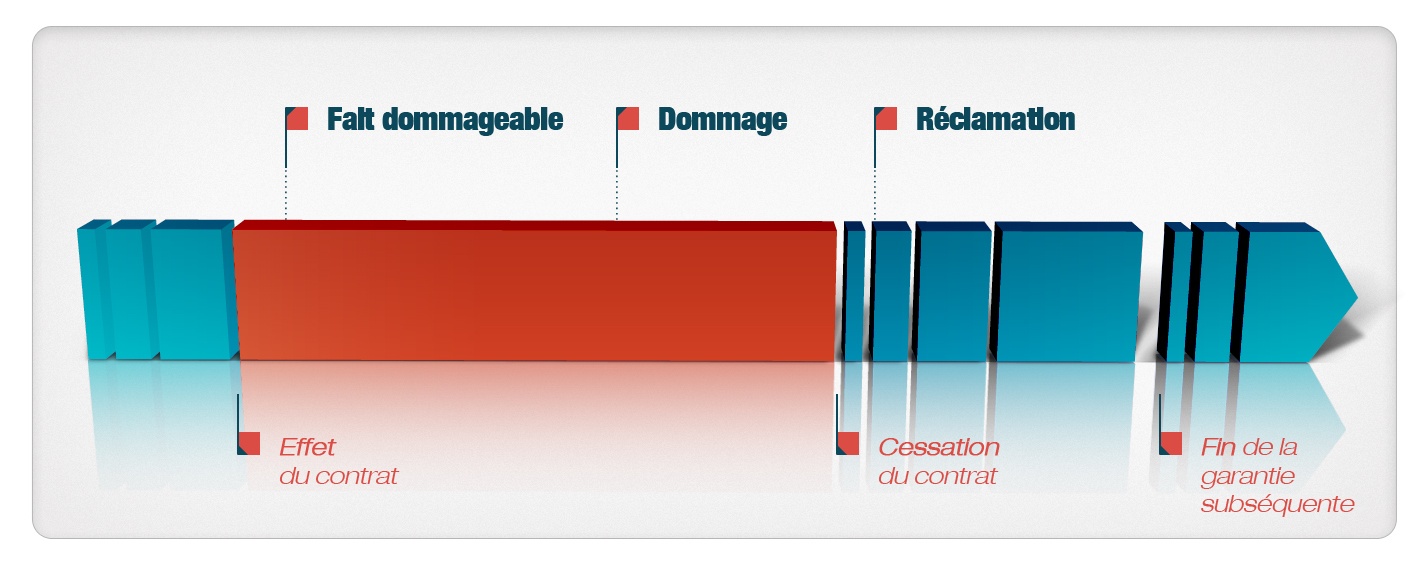

7. Le fonctionnement de la garantie dans le temps

Dès lors que vous avez connaissance d’un sinistre ou d’un litige lié à votre activité professionnelle, faites-en part à votre assureur. La réclamation de la victime sera le point de déclenchement de la mise en jeu de la garantie.

Si une réclamation est déposée après la date de résiliation ou d’expiration de l’assurance et à condition que le dommage se soit produit pendant la durée d’exécution de celle-ci, la RC comporte une garantie subséquente (poursuite sous certaines conditions de la garantie alors que le contrat est résilié).

Elle ne peut être inférieure à 5 ans (arti. L124-5 du Code des Assurances).

En cas de cessation d’activité ou de décès du professionnel de soin, le délai de la garantie subséquente pour un sinistre relevant de la RCP est de 10 ans.

8. Comment bien choisir ses contrats d’assurances professionnelles ?

Comme nous l’avons vu précédemment, certaines dispositions de votre contrat sont initiées par la loi : plafonds de garantie, fonctionnement de la garantie dans le temps…

Les points auxquels il convient de prêter attention sont les activités couvertes et leurs coûts, la franchise applicable en matière de RCE, les exclusions applicables au contrat, le seuil d’intervention et le plafond de la garantie pour ce qui relève de l’accompagnement juridique…

9. Et si vous souhaitez résilier votre contrat…

La durée du contrat et les conditions de résiliation sont propres à chaque assureur.

Dans la plupart des cas, les contrats RC sont d’une durée d’un an, renouvelable par tacite reconduction. Ils sont le plus souvent résiliables 2 mois avant la date d’échéance par lettre avec accusé réception, cachet de la poste faisant foi.

Passé ce délai, votre assureur aura la possibilité de refuser votre demande et de vous réclamer le règlement de la prime pour l’année à venir.

Les dispositions de la loi Châtel impliquant que l’assuré a la possibilité de résilier son contrat dans les 20 jours suivants la réception de son appel de cotisation ne s’appliquent pas en matière d’assurance RC.

En revanche, si vous changez d’activité ou cessez toute activité professionnelle (retraite), le contrat peut être résilié à la survenance de l’évènement.